TL;DR – In het begin van 2022, ging de wereld een economische storm in. De inflatie was al hoog doordat de economie weer probeerde op te starten na corona en toen brak er ook nog oorlog uit. Zal dat effect hebben op de Amsterdamse huizenmarkt? Dat weet niemand. Maar als we kijken naar de vorige crisis, in 2008, dan lijkt het erop dat de Amsterdamse huizenmarkt het beter zal doen dan de rest.

Eén van de drijfveren van hoge huizenprijzen is wanneer mensen toegang hebben tot geld. Als een bank bereid is om meer te lenen en de rente is laag, dan zijn kopers bereid om hoger te bieden. En dat moet ook wel als er veel vraag is naar maar een paar huizen. Dat alles is een aardige samenvatting van de Amsterdamse huizenmarkt in de afgelopen tien jaar.

Maar wat als de rente stijgt? Betekent dat automatisch dat prijzen zullen dalen? De schaarste op de woningmarkt is nog dezelfde: er zijn niet opeens meer huizen. Sterker nog, als huizenbezitters niet kunnen doorstromen omdat ze de hypotheek op hun volgende huis niet kunnen betalen, komen er misschien nog wel minder huizen op de markt.

Als we eerlijk zijn, weet niemand het. Zij die zeggen dat ze het weten hebben vaak een bepaalde reden daarvoor: een verkopend makelaar zal je misschien vertellen dat je het lage bod op je huis maar moet accepteren, omdat de markt alleen maar slechter gaat worden. Een aankoopmakelaar zal misschien juist zeggen dat je hoog moet bieden zolang je nog kunt. Enzovoort.

Wat we wel kunnen doen, is kijken naar wat er de laatste keer gebeurde toen er een economische crisis was. In 2008 stortte het financiële systeem bijna in elkaar, omdat banken die erg grote risico’s hadden genomen, één voor één onderuit gingen. Dit was een crisis in hypotheken, dus in het hart van de woningmarkt! Als we kijken hoe de markt daarvan is hersteld, zouden we een aardig idee moeten hebben hoe het deze keer zal gaan.

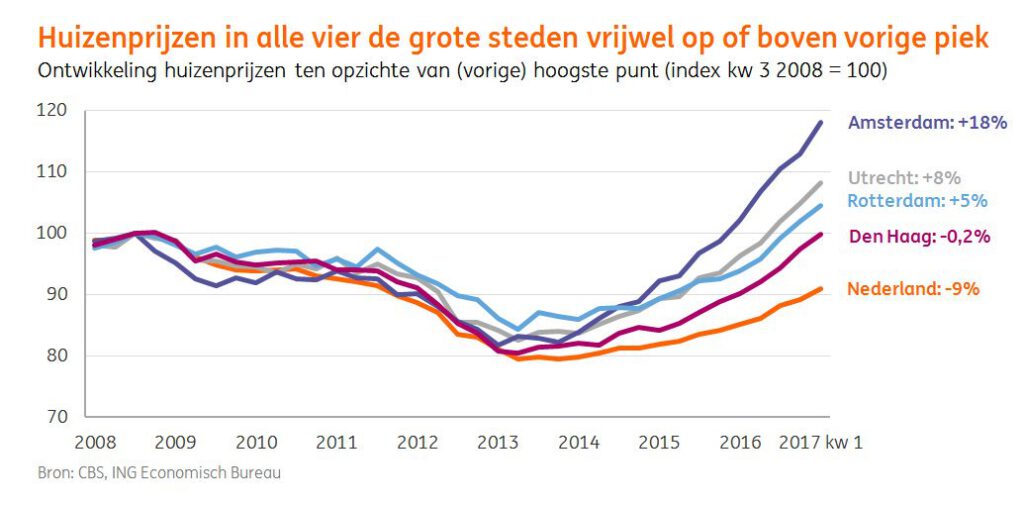

Dit plaatje komt uit een Tweet uit 2017 door de ING, gebaseerd op data van het CBS. Wat ze toen gedaan hebben, is de huizenprijzen in Nederland en de vier grote steden volgen van net vóór, tot bijna een decennium na de kredietcrisis.

Er zit een aantal interessante dingen in deze grafiek als je economie-nerd bent 🤓 Voor de meesten van ons springen er twee dingen uit:

- De echte terugval van de huizenmarkt – die er zeer zeker was in de kredietcrisis! – is eigenlijk een langzaam en geledelijk proces dat ongeveer vijf jaar heeft geduurd. Het is kenmerkend voor onroerend goed dat het maar langzaam evolueert, wat bijvoorbeeld ook de AMS tokens hun stabiliteit verleent. In tegenstelling tot bij aandelen of crypto, is er geen reden voor acute paniek.

- Amsterdam heeft zich het best hersteld en komt uiteindelijk 18% boven de piek van 2008 uit. De groei die in 2013 is begonnen heeft zich eigenlijk tot op de dag van vandaag voortgezet.

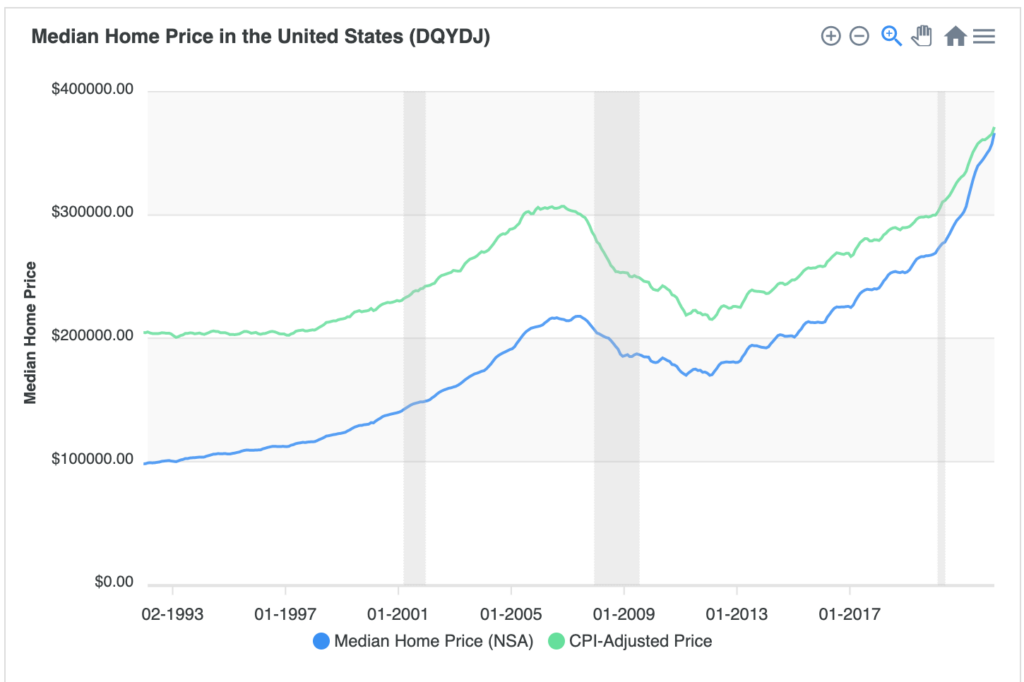

Nog één grafiekje dan 🤓🤓🤓 Deze gaat over de markt in de V.S. en hij bevat dezelfde periode 2008-2017, maar ook nog een aantal jaar ervoor.

Op het eerste gezicht laat de rechterkant van de grafiek dezelfde soort ‘kredietcrisis-dip’ zien en daarna herstel. Gedurende 30 jaar zijn de huizenprijzen in de VS gestegen met een factor 3,5, of 1,75 na inflatiecorrectie (de Amerikanen noemen dit CPI, Consumer Price Index).

Maar kijk nu eens naar de grijze balken. Die geven de crises aan die we hebben gehad. De balk boven het jaar “2001” was natuurlijk de crisis die begon na 11 september. Een behoorlijk significante gebeurtenis! Luchtvaartmaatschappijen en verzekeraars gingen bijna failliet en trokken daarin vliegtuigbouwers en veel toeleveranciers mee. En er was ook oorlog, tegen terrorisme.

Maar wonderlijk genoeg…deed dat niets met de huizenprijzen in de VS! Die stegen gewoon rustig door. Dus howel de kredietcrisis letterlijk een “shock to the system” was, had 11 september nauwelijks invloed op de woningmarkt. Datzelfde gebeurde (nou ja, gebeurde dus niet, eigenlijk) in Nederland en Amsterdam.

Zoals beloofd, geen antwoord. We proberen je niets aan te smeren 😉 Het enige dat we hebben aangetoond is dat de woningmarkt vrij stabiel is in tijden van crisis. En als er dan een crisis is, zoals de kredietcrisis in het hart van de woningmarkt, dan komt Amsterdam – op basis van resultaten uit het verleden – goed uit de bus!

Een wijze raad

We zetten dit stukje tekst onderaan elke pagina over investeren. Niet in kleine lettertjes en niet omdat het moet. We hebben het beste met je voor en zouden niet willen dat je in de problemen komt door iets wat wij hebben gezegd.

Elke investering brengt risico met zich mee. Resultaten uit het verleden bieden geen garantie voor de toekomst. amsterdreams doet zijn uiterste best om je informatie te geven waarmee je het risico zelf kunt inschatten en het vergelijken met andere manieren van investeren of sparen. Maar wij zijn ook maar mensen en kunnen ons vergissen. Dingen zouden kunnen gebeuren die we niet zagen aankomen.

Je kunt een deel van of je gehele inleg kwijtraken. Dus investeer geen geld dat je niet zou mogen verliezen.