TL;DR – je huis is waarschijnlijk je grootste maandelijkse uitgave. Eén van de belangrijkste dingen die je moet weten wanneer je een beslissing neemt tussen amsterdreams, kopen en huren is: hoeveel moet ik betalen? En, als we kijken naar de keuze tussen kopen en amsterdreams: hoe zal mijn investering groeien? Dit artikel vergelijkt de populairste opties.

Manieren van wonen vergeleken

We gaan kijken naar een typisch Amsterdams appartement van 800.000 euro en vergelijken dan:

| Huren Het eenvoudigste model: je betaalt elke maand, maar je bouwt geen investering op |

| Een lineaire hypotheek Het soort hypotheek waar je elke maand een vast bedrag per maand aflost. De hoeveelheid rente die je betaalt is het laagst, maar aan het begin zijn je maandlasten het hoogst. |

| Een annuïteitenhypotheek In dit type hypotheek staat je maandbedrag vast. Aflossing is lager dan bij de lineaire hypotheek, dus je betaalt meer rente |

| amsterdreams Growth De traditionele versie van amsterdreams waar je elke maand een vast bedrag in AMS in je huis investeert. De meest rendabele versie |

| amsterdreams Budget amsterdreams Budget is voor amsterdreams Growth wat de annuïteitenhypotheek is voor de lineaire. Je maandbedrag staat vast, maar je investering beweegt langzamer |

Kijk hier eens voor de vergelijking tussen amsterdreams Growth en amsterdreams Budget.

We gaan vergelijken met behulp van de volgende doornsee waarden:

- De gemiddelde waardestijging op de Amsterdamse huizenmarkt is 10% per jaar

- De huurt van dit appartement is 2.600 per maand en die stijgt met 7% per jaar

- De hypotheekrente staat 10 jaar vast en bedraagt 3,5%

- We doen voor het gemak alsof de hypotheekrente-aftrek niet meer bestaat. Die bestaat nog wel, maar de overheid is hem snel aan het afbouwen. Dat betekent dat de hypotheekvoorbeelden in werkelijkheid er ietsje beter uit zien.

Deze parameters kunnen een beetje afwijken, maar het plaatje verandert niet wezenlijk. We kijken naar 10 jaar en niet de volledige looptijd van een hypotheek van 30 jaar. Met zo’n extrapolatie worden de getallen wel erg groot en je kunt er met je hoofd niet meer bij. Om je een idee te geven: de waarde van dat huis van 800k is na 30 jaar bijna 16 miljoen euro! 🤑 😵💫 De meeste mensen maken woonplannen voor zo’n 10 jaar vooruit. Dat is ook de meest voorkomende periode waarin rentes vaststaan in hypotheken.

De tweede maand

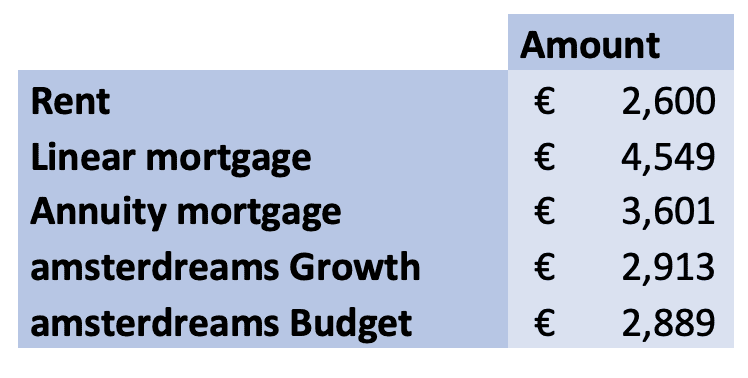

Laten we kijken naar de tweede maandelijkse betaling. Waarom niet de eerste? In de eerste maand zitten vaak wat extra kosten, zoals voor een notaris die een hypotheekacte opstelt, borg bij een huurcontract of de eerste aanbetaling voor amsterdreams. De tweede maand geeft een beter beeld.

Zoals je kunt zien, heeft huren (Rent) de laagste maandlast aan het begin en de lineaire hypotheek de hoogste. De twee soorten amsterdreams-betaling zijn nagenoeg gelijk aan elkaar. De eerste aanname uit de klanten-enquête lijkt hiermee bewaarheid te worden: “Ik huur liever want ik verwacht dat mijn maandlasten daarmee lager zullen zijn.” Maar lees verder, want dat is zeker niet het hele verhaal.

De eerste twee jaar: hoe de maandlasten zich ontwikkelen

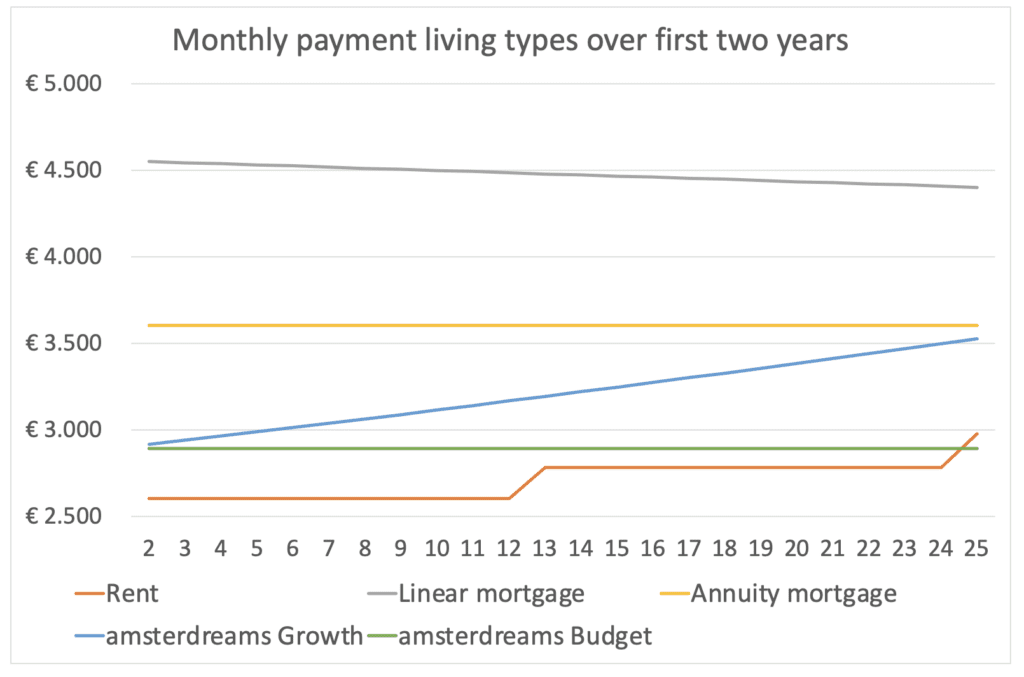

Laten we nu eens 24 maanden verder kijken. In de grafiek hieronder kun je zien dat de annuïteitenhypotheek en amsterdreams Budget een vast maandbedrag hebben, zoals de bedoeling was. De lineaire hypotheek daalt langzaam. Doordat de schuld krimpt, betaal je minder rente.

De huur gaat met stapjes omhoog, wanneer de huisbaas zijn recht uitoefent om de wettelijk toegestane, jaarlijke verhoging door te voeren. Aan het einde van de getoonde periode is de huur hoger dan amsterdreams Budget, die helemaal constant is.

De sterkste stijger is amsterdreams Growth, aangejaagd door de Amsterdamse huizenmarkt. Het maandbedrag komt in de buurt van de annuïteitenhypotheek, als je helemaal rechts kijkt. Tegen die tijd heeft de amsterdreams Growth-klant totaal 60 AMS geïnvesteerd, wat 73k euro waard is. De amsterdreams Budget-klant zit op 53.8 AMS oftewel 66k euro. De huurder heeft uiteraard helemaal geen kapitaal opgebouwd.

Na 10 jaar

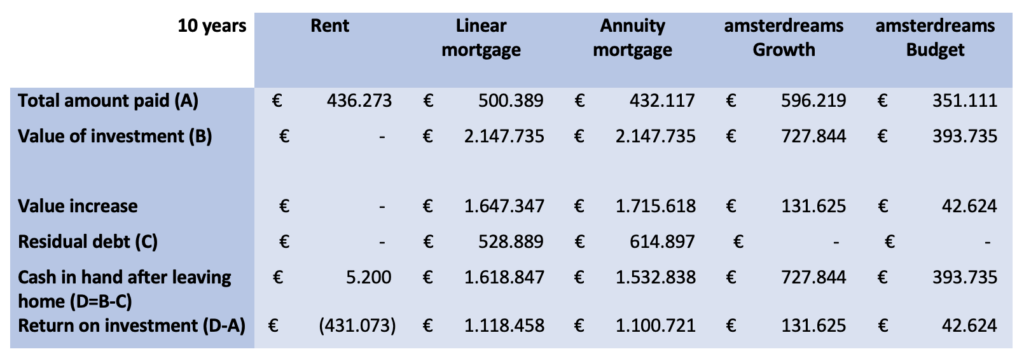

Nu komen we bij onze horizon van 10 jaar. Wat is er gebeurd? Ten eerste is, als gevolg van de sterk stijgende Amsterdamse huizenmarkt in dit voorbeeld, het huis meer dan twee keer zoveel waard geworden: het is nu goed voor 2,1 mijoen euro!

Als je onder het Return on investment-kopje kijkt, lijkt het een duidelijke winst voor de hypotheken, toch? De huurder is bijna een half miljoen euro lichter en de amsterdreams-klanten hebben nauwelijks winst gemaakt op hun investering.

Maar het hangt er maar net vanaf hoe je er naar kijkt. Op papier heeft de hypotheek het hoogste rendement, maar:

| De hypotheek-klant kan alleen profiteren van deze winst als ze…het huis verkoopt. En dan zit ze in een markt waar het huis waar ze naartoe wil verhuizen, ook in waarde is gestegen. Het is het aloude dilemma van de huiseigenaar: je bent miljonair…zolang je maar geen ander huis wilt kopen! |

| De amsterdreams Growth-klant heeft nu 130.000 euro spaargeld waar ze toegang toe heeft zelfs zolang ze nog in het huis woont. Ze zou een eigen bedrijf kunnen beginnen. Of een Porsche kopen. We raden dat niet direct aan, maar het kán wel! 😇 |

| Het rendement van amsterdreams mag er wat dunnetjes uitzien, maar vergeet niet dat ze dezelfde flexibiliteit hebben als huren, maar intussen geld opleveren. Vergeleken met huren staat de amsterdreams Growth-klant bijna 600k in de plus. |

| Over de periode van tien jaar, de gemiddelde maandlasten zijn het laagst voor amsterdreams Budget. En toch speelt deze klant ruim quitte. Je zou kunnen zeggen dat ze bijna gratis heeft gewoond! |

| Tenslotte is er nog één ding om te benadrukken. Het minimum bruto inkomen dat amsterdreams vereist, is de prijs van het huis gedeeld door 10, dus 80.000 euro. Er is geen bank die een hypotheek van 800.000 euro gaat verstrekken aan een klant die “maar” 80k verdient (let op de respectvolle aanhalingstekens – het is nog steeds een smak geld!). Dat betekent dat om in aanmerking te komen voor een hypotheek, je veel geld moet meebrengen van een vorig huis dat je met winst hebt verkocht, een suikeroom, enzovoort. Of je moet een (veel) hoger inkomen hebben dan amsterdreams vereist, voor hetzelfde huis. |

Waar is de rest van het rendement naartoe gegaan, waar de hypotheek-klanten van geprofiteerd hebben? Dat is naar de amsterdreams investeerders gegaan. De aangenomen 10% waarmee de huizenprijzen elk jaar stijgen in dit voorbeeld is ten goede gekomen aan de mensen die AMS tokens bezitten. Als de prijs van AMS was 1.000 per token toen dit appartement gekocht werd, zijn die tokens nu 2,15 miljoen waard, een toename van 268%. Dit groeipotentieel is wat de interesse in AMS tokens aanjaagt.

Conclusie

Het onderbuikgevoel van onze slimme klanten die deelgenomen hebben aan de klanten-enquête was juist: je kunt het hoogste rendement behalen als je zelf een huis koopt. Aan de andere kant moet je op de één of andere manier bij je geld komen en bij kopen kan dat pas als je je huis weer verkoopt.

Huren is, sorry dat we het wat plompverloren zeggen, complete geldverspilling. Het is niet eens per definitie goedkoper dan huurkoop met amsterdreams en je spaart absoluut nul komma nul. amsterdreams Biedt dezelfde flexibiliteit en je bouwt ook nog wat op.

De amsterdreams manier van wonen wordt mogelijk gemaakt door de amsterdreams investeerders, van wie de kleine investeringen van een paar honderd tot een paar duizend euro bij elkaar worden gelegd om huizen voor onze klanten te kopen. Op hun beurt profiteren de investeerders van de groeiende waarde van de Amsterdamse huizenmarkt. Omdat alle amsterdreams klanten zelf ook AMS tokens sparen via hun maandelijkse betaling, zijn ze zelf ook investeerders en genieten ze van hetzelfde rendement. Elke klant is een investeerder! En elke klant, elke investeerder profiteert.